Esta semana el foco del mercado se ha trasladado hacia la renta fija y la evolución de las tasas de interés, en un contexto de mayor tensión geopolítica en Medio Oriente. El alza en el precio de la energía, el deterioro en la percepción de riesgo soberano y nuevos riesgos inflacionarios asociados a fertilizantes están generando presión sobre las tasas largas tanto en EE.UU. como en Chile, lo que obliga a revisar la estrategia de duración en las carteras.

¿Qué está pasando en los mercados?

Tasas largas al alza por expectativas de inflación

El gráfico muestra la evolución de la tasa de interés a 10 años en EE.UU., junto con la tasa nominal y la tasa real a 10 años en Chile.

El aumento reciente en la tasa larga norteamericana ha estado impulsado principalmente por mayores expectativas de inflación, explicadas en gran medida por el alza en los precios de la energía.

Este mismo fenómeno se ha reflejado en el mercado local, donde la tasa nominal en Chile también ha subido, incorporando una mayor prima inflacionaria en la curva.

Hasta ahora, las tasas reales en UF habían tendido a la baja como respuesta al aumento de la inflación, pero en los últimos días se observa un leve repunte en la tasa real a 10 años.

Si esta tendencia se consolida, sería recomendable reducir duración en fondos mutuos y privilegiar instrumentos reajustables de corto plazo, cercanos a 1 año, especialmente considerando la alta exposición de estos fondos al sector bancario local, el cual muestra mayor resiliencia relativa frente a escenarios de estrés financiero.

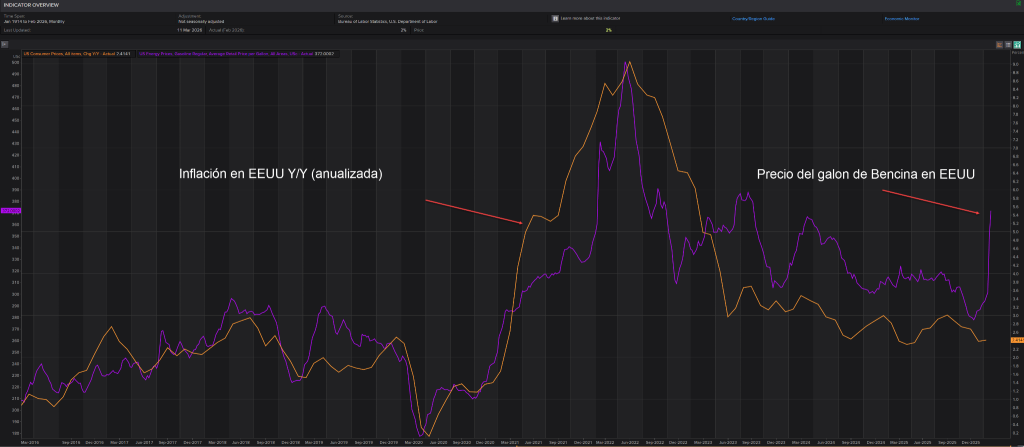

Energía e inflación en EE.UU.: un rezago que el mercado no debe ignorar

El segundo gráfico muestra la relación entre la inflación anualizada en EE.UU. y el precio del galón de gasolina en los últimos 10 años.

En el ciclo inflacionario previo (2020–2022), el traspaso del alza en el precio de la gasolina hacia la inflación se produjo con un rezago aproximado de 2 a 3 meses.

Esto sugiere que, si el precio del petróleo WTI se mantiene cercano a los US$100 por barril o lo supera, es altamente probable observar un nuevo impulso inflacionario en EE.UU., lo que podría presionar nuevamente al alza las tasas largas.

En este contexto, resulta prudente mantener una duración acotada en renta fija internacional, privilegiando instrumentos de corto plazo, idealmente con duraciones no superiores a 2 años.

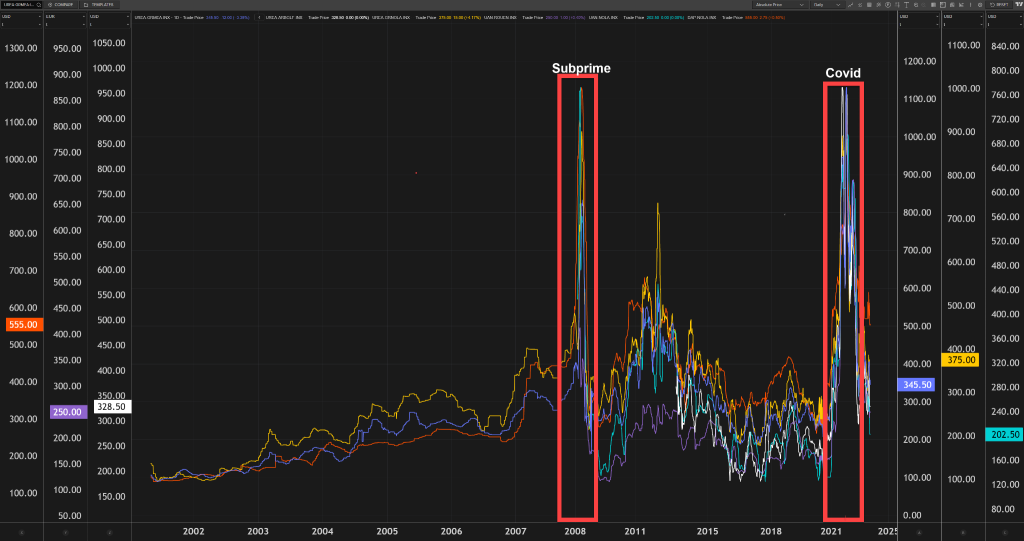

Riesgo país y CDS: factor adicional en el alza de tasas locales

No todo el aumento de tasas en Chile se explica por inflación.

El gráfico de CDS a 5 años de Chile muestra una tendencia alcista, lo que refleja un deterioro en la percepción de riesgo soberano.

Este movimiento se asocia parcialmente a la situación fiscal heredada por la actual administración, lo que ha elevado la prima de riesgo exigida por los inversionistas.

Existe el riesgo de que los CDS continúen ampliándose si una eventual auditoría a las cuentas fiscales revela una situación más compleja que la actualmente internalizada por el mercado, lo que podría seguir presionando al alza la tasa nominal de largo plazo.

El riesgo menos visible: fertilizantes y el Estrecho de Ormuz

Un factor poco discutido, pero potencialmente más persistente que el shock energético, es el alza en el precio de los fertilizantes.

El Estrecho de Ormuz no solo es clave para el petróleo —por donde transita cerca del 20% del crudo mundial—, sino también para el suministro global de fertilizantes.

Se estima que alrededor de un 33% del comercio mundial de fertilizantes o de sus materias primas pasa por esta vía.

El mercado de fertilizantes nitrogenados presenta alta vulnerabilidad:

- Irán es el cuarto exportador mundial de urea

- Qatar y Arabia Saudita dependen del estrecho para exportar amoníaco y urea

- El gas natural representa entre 60% y 80% del costo de producción

Una disrupción en esta ruta podría generar un shock de costos que se trasladaría rápidamente a los alimentos, especialmente en maíz, cereales y soja, configurando un riesgo inflacionario adicional que el mercado aún no parece descontar completamente.

Recomendaciones

Para inversiones locales, mantenemos una sobreexposición en fondos mutuos reajustables por sobre instrumentos nominales.

En cuanto a duración, estimamos oportuno reducir parcialmente desde tramos de 3–4 años hacia duraciones cercanas a 1 año en instrumentos reajustables, considerando la mayor exposición al sector bancario local y su mejor comportamiento relativo en escenarios de estrés.

En renta fija internacional, recomendamos mantener duraciones acotadas, idealmente no superiores a 2 años, con el objetivo de limitar la volatilidad asociada a nuevos movimientos al alza en las tasas.

Continuaremos monitoreando de cerca los eventos y proporcionando las actualizaciones necesarias para optimizar sus carteras.

Los análisis de Lascar Wealth Management se fundamentan en la investigación de nuestra área de Estudios Financieros, dedicada a profundizar las estrategias y perspectivas de inversión de nuestros clientes.